9. Análisis Factorial Confirmatorio (AFC) con `lavaan`

0. Objetivos del Práctico

En este práctico, aprenderemos a realizar un Análisis Factorial Confirmatorio (AFC) utilizando el paquete lavaan en R. El AFC nos permite testear una estructura factorial hipotetizada previamente, basada en la teoría o en resultados de un AFE. Al finalizar, serás capaz de:

- Especificar un modelo de medición AFC en la sintaxis de

lavaan. - Estimar los parámetros del modelo.

- Evaluar el ajuste del modelo a los datos utilizando diversos índices (χ², RMSEA, CFI, TLI).

- Interpretar las cargas factoriales estandarizadas y no estandarizadas.

- Calcular e interpretar las comunalidades (R² de los indicadores).

- Explorar los índices de modificación para posibles re-especificaciones del modelo.

1. Carga de Paquetes y Datos

Primero, cargamos los paquetes necesarios. lavaan es el paquete central para AFC y SEM. semPlot (si está disponible) nos permitirá visualizar el modelo.

# Carga paquetes

# install.packages(c("haven", "lavaan", "dplyr", "semPlot", "texreg")) # Descomentar si es necesario

# # 1) URL del binario para la rama 4.4 de R (Ejemplo para OpenMx, adaptar si es necesario para otras dependencias de semPlot)

# mx_url <- "https://cran.r-project.org/bin/windows/contrib/4.4/OpenMx_2.21.13.zip"

#

# # 2) Instalar sin compilar

# install.packages(mx_url,

# repos = NULL,

# type = "win.binary")

# install.packages("RcppParallel") # Otra dependencia común

library(haven) # Para importar datos SPSS, Stata, etc.

library(lavaan) # Para estimar AFC y SEM

library(dplyr) # Para manipulación de datos (opcional aquí, pero buena práctica)

library(semPlot) # Para graficar modelos SEM (si no está disponible, esta parte se puede omitir o usar alternativas)

library(texreg) # Para tablas de resultados bien formateadas

Nota sobre semPlot: Si tienes problemas para instalar semPlot directamente desde CRAN (ya que ha sido archivado), puedes intentar instalarlo desde GitHub con devtools::install_github("SachaEpskamp/semPlot") o buscar versiones archivadas. Si no es posible, las secciones de gráficos pueden omitirse o adaptarse.

A continuación, importamos los datos. Usaremos una base de ejemplo sobre ideología que contiene ítems para medir “autoritarismo” y “dominancia social”.

| Item | Etiqueta |

|---|---|

| dom1 | Los grupos inferiores debieran quedarse en su lugar |

| dom2 | Si algunos grupos se mantuvieran en su lugar, tendríamos menos problemas |

| dom3 | A veces es necesario pasar por encima de algunos grupos para surgir en la vida |

| aut1 | Las formas y valores tradicionales aún son la mejor manera de vivir |

| aut2 | Es importante que mantengamos los valores y estándares morales tradicionales |

| aut3 | Este país va a prosperar si los jóvenes dejan de experimentar con drogas, alcohol y sexo, y prestan más atención a los valores familiares |

# Importar datos desde una URL (GitHub)

datos <- read_sav(url("https://github.com/Clases-GabrielSotomayor/pruebapagina/raw/master/content/example/input/data/base_ideologia_afc.sav"))

# Vistazo rápido a los datos y sus nombres

# glimpse(datos) # Comentado para brevedad

# head(datos) # Comentado para brevedad

2. Especificación del Modelo de Medición

Definimos nuestro modelo teórico. Hipotetizamos dos factores latentes:

autoritarismo: medido por los ítemsaut1,aut2,aut3.dominancia: medido por los ítemsdom1,dom2,dom3.

En la sintaxis de lavaan, el operador =~ (“es medido por”) define esta relación.

# Definir el modelo de medición para el AFC

mod_conf <- '

# Factor latente de Autoritarismo y sus indicadores

autoritarismo =~ aut1 + aut2 + aut3

# Factor latente de Dominancia Social y sus indicadores

dominancia =~ dom1 + dom2 + dom3

# Por defecto, lavaan estima la covarianza entre factores latentes si hay más de uno.

'

# Imprimimos la especificación para verificar

# cat(mod_conf) # Comentado para brevedad

3. Estimación del Modelo AFC

Con el modelo especificado, usamos la función cfa() de lavaan para estimar los parámetros.

# Ajustar el modelo AFC a los datos

mod_conf_afc <- cfa(model = mod_conf, data = datos)

El objeto mod_conf_afc ahora contiene todos los resultados de la estimación.

4. Evaluación de los Resultados del Modelo

Usamos summary() para obtener un resumen completo, solicitando medidas de ajuste y soluciones estandarizadas.

# Obtener un resumen completo del modelo ajustado

summary_output <- summary(mod_conf_afc,

standardized = TRUE, # Mostrar cargas estandarizadas (Std.all)

fit.measures = TRUE, # Mostrar un conjunto extendido de índices de ajuste

rsquare = TRUE) # Mostrar R-cuadrado para variables observadas (comunalidades)

print(summary_output)

## lavaan 0.6.15 ended normally after 29 iterations

##

## Estimator ML

## Optimization method NLMINB

## Number of model parameters 13

##

## Number of observations 176

##

## Model Test User Model:

##

## Test statistic 12.332

## Degrees of freedom 8

## P-value (Chi-square) 0.137

##

## Model Test Baseline Model:

##

## Test statistic 650.010

## Degrees of freedom 15

## P-value 0.000

##

## User Model versus Baseline Model:

##

## Comparative Fit Index (CFI) 0.993

## Tucker-Lewis Index (TLI) 0.987

##

## Loglikelihood and Information Criteria:

##

## Loglikelihood user model (H0) -1682.172

## Loglikelihood unrestricted model (H1) NA

##

## Akaike (AIC) 3390.345

## Bayesian (BIC) 3431.561

## Sample-size adjusted Bayesian (SABIC) 3390.393

##

## Root Mean Square Error of Approximation:

##

## RMSEA 0.055

## 90 Percent confidence interval - lower 0.000

## 90 Percent confidence interval - upper 0.113

## P-value H_0: RMSEA <= 0.050 0.384

## P-value H_0: RMSEA >= 0.080 0.282

##

## Standardized Root Mean Square Residual:

##

## SRMR 0.049

##

## Parameter Estimates:

##

## Standard errors Standard

## Information Expected

## Information saturated (h1) model Structured

##

## Latent Variables:

## Estimate Std.Err z-value P(>|z|) Std.lv Std.all

## autoritarismo =~

## aut1 1.000 1.646 0.907

## aut2 0.921 0.060 15.457 0.000 1.517 0.887

## aut3 0.929 0.069 13.502 0.000 1.530 0.803

## dominancia =~

## dom1 1.000 1.201 0.919

## dom2 1.096 0.080 13.729 0.000 1.316 0.882

## dom3 0.861 0.084 10.298 0.000 1.034 0.685

##

## Covariances:

## Estimate Std.Err z-value P(>|z|) Std.lv Std.all

## autoritarismo ~~

## dominancia 0.678 0.174 3.891 0.000 0.343 0.343

##

## Variances:

## Estimate Std.Err z-value P(>|z|) Std.lv Std.all

## .aut1 0.582 0.129 4.504 0.000 0.582 0.177

## .aut2 0.623 0.117 5.319 0.000 0.623 0.213

## .aut3 1.291 0.170 7.598 0.000 1.291 0.356

## .dom1 0.264 0.083 3.181 0.001 0.264 0.155

## .dom2 0.494 0.108 4.585 0.000 0.494 0.222

## .dom3 1.209 0.142 8.484 0.000 1.209 0.531

## autoritarismo 2.711 0.364 7.454 0.000 1.000 1.000

## dominancia 1.442 0.196 7.360 0.000 1.000 1.000

##

## R-Square:

## Estimate

## aut1 0.823

## aut2 0.787

## aut3 0.644

## dom1 0.845

## dom2 0.778

## dom3 0.469

Interpretación de la Salida de summary():

- Encabezado:

lavaan 0.6-19 ended normally after 29 iterations. El modelo convergió. Se usó el estimadorML(Máxima Verosimilitud).Number of observations 176. Latent Variables:autoritarismo =~:aut1: Carga no estandarizada fijada a 1.000. Carga estandarizada (Std.all) = 0.907.aut2: Carga estandarizada (Std.all) = 0.887. Es significativa (P(>|z|) = 0.000).aut3: Carga estandarizada (Std.all) = 0.803. Es significativa (P(>|z|) = 0.000).- Todos los indicadores muestran cargas estandarizadas muy altas (>0.80) y significativas sobre el factor “autoritarismo”, sugiriendo que son buenos medidores de este constructo.

dominancia =~:dom1: Carga no estandarizada fijada a 1.000. Carga estandarizada (Std.all) = 0.919.dom2: Carga estandarizada (Std.all) = 0.882. Es significativa (P(>|z|) = 0.000).dom3: Carga estandarizada (Std.all) = 0.685. Es significativa (P(>|z|) = 0.000).- Los indicadores

dom1ydom2son excelentes medidores de “dominancia”.dom3tiene una carga un poco más baja pero aún sustancial y aceptable.

Covariances:autoritarismo ~~ dominancia: La covarianza estimada es 0.678. La correlación estandarizada (Std.all) entre los dos factores latentes es 0.343. Esta correlación es positiva, moderada y estadísticamente significativa (P(>|z|) = 0.000), indicando que “autoritarismo” y “dominancia social” son constructos relacionados pero distintos.

Variances: Muestra las varianzas de los errores de los indicadores (ej..aut1= 0.582) y las varianzas estimadas de los factores latentes (autoritarismo= 2.711,dominancia= 1.442 en la escala no estandarizada).R-Square(Comunalidades):aut1: 0.823 (82.3% de su varianza es explicada por el factor “autoritarismo”)aut2: 0.787 (78.7%)aut3: 0.644 (64.4%)dom1: 0.845 (84.5% de su varianza es explicada por el factor “dominancia”)dom2: 0.778 (77.8%)dom3: 0.469 (46.9%)- Todas las comunalidades son de moderadas a altas, indicando que los factores explican una buena proporción de la varianza de sus respectivos indicadores.

dom3es el que tiene la comunalidad más baja (46.9%), lo que significa que casi la mitad de su varianza no es explicada por el factor “dominancia”.

Índices de Ajuste Específicos

Podemos solicitar un conjunto específico de índices de ajuste.

# Ver solo los índices de ajuste seleccionados

fitMeasures(mod_conf_afc,

fit.measures = c("chisq", "df", "pvalue", # Prueba Chi-cuadrado

"cfi", "tli", # Índices Comparativos

"rmsea", "rmsea.ci.lower", "rmsea.ci.upper", # RMSEA y su IC 90%

"srmr")) # Standardized Root Mean Square Residual

## chisq df pvalue cfi tli

## 12.332 8.000 0.137 0.993 0.987

## rmsea rmsea.ci.lower rmsea.ci.upper srmr

## 0.055 0.000 0.113 0.049

Interpretación de los Índices de Ajuste:

chisq= 12.332,df= 8,pvalue= 0.137:- El p-valor (0.137) es mayor que 0.05, por lo que no rechazamos la hipótesis nula de que el modelo se ajusta perfectamente a los datos poblacionales. Este es un buen indicador de ajuste.

\(\chi^2/gl = 12.332 / 8 \approx 1.54\). Este valor está por debajo de 2, lo que sugiere un excelente ajuste según este criterio menos estricto.

cfi= 0.993: Valor muy cercano a 1 (y > 0.95), indica un excelente ajuste comparativo.tli= 0.987: También muy cercano a 1 (y > 0.95), indica un excelente ajuste comparativo.rmsea= 0.055:- Este valor está en el límite entre “buen ajuste” ($\leq 0.05$) y “ajuste razonable” (0.05-0.08).

- IC 90% para RMSEA (

rmsea.ci.lower,rmsea.ci.upper): 0.000 - 0.113. El intervalo es algo amplio e incluye valores por encima de 0.08 (incluso 0.10), lo que modera un poco el optimismo. El límite inferior en 0 es bueno. La prueba de que RMSEA\(\leq 0.05\)tiene un p-valor de 0.384 (no podemos rechazar que sea\(\leq 0.05\)).

srmr= 0.049: Este valor es menor que 0.08 (e incluso < 0.05), lo que indica un muy buen ajuste en términos de los residuos estandarizados promedio.

Conclusión General del Ajuste: El modelo de dos factores propuesto muestra un ajuste general de bueno a excelente a los datos, según la mayoría de los índices. El \(\chi^2\) no es significativo, el \(\chi^2/gl\) es bajo, CFI y TLI son muy altos, y SRMR es bajo. El RMSEA es aceptable, aunque su intervalo de confianza es un poco amplio.

5. Visualización del Modelo (usando semPlot)

semPaths puede graficar el modelo, mostrando las cargas estandarizadas.

# Diagrama del modelo con cargas estandarizadas

semPlot::semPaths(mod_conf_afc,

what = "std", # Mostrar cargas estandarizadas (Std.all)

whatLabels = "std",

residuals = TRUE,

intercepts = FALSE,

edge.color = "black"

) # Márgenes

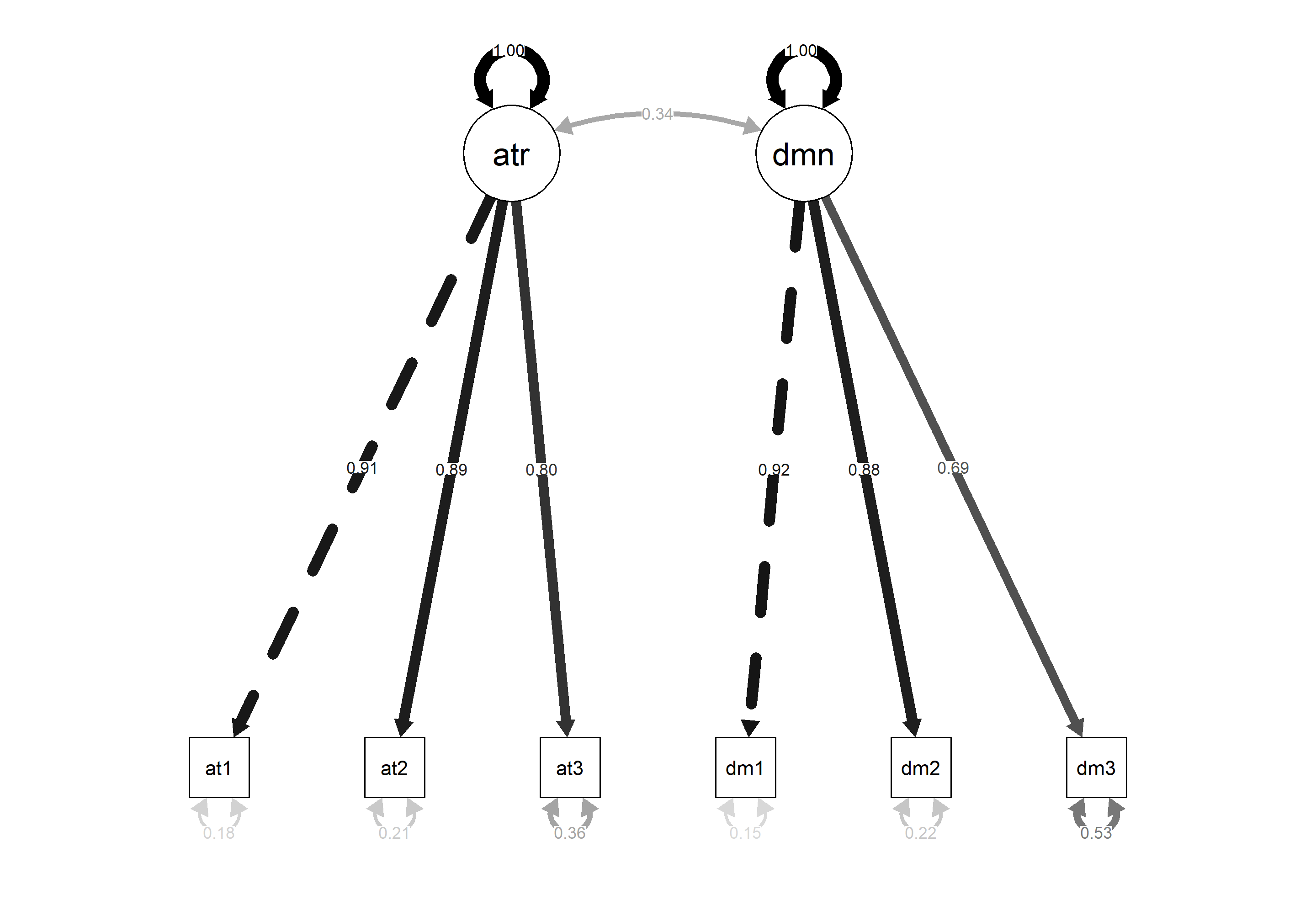

Interpretación del Gráfico:

El diagrama visualiza el modelo teórico. Las flechas desde los óvalos (factores latentes

Interpretación del Gráfico:

El diagrama visualiza el modelo teórico. Las flechas desde los óvalos (factores latentes autoritarismo y dominancia) a los rectángulos (ítems aut1-3 y dom1-3) muestran las cargas factoriales estandarizadas (Std.all). La línea curva entre autoritarismo y dominancia representa su correlación (0.343). Las pequeñas flechas hacia cada ítem indican sus varianzas de error (1 - R²). Este gráfico confirma visualmente que todos los ítems cargan sustancialmente en sus factores designados y que los factores están moderadamente correlacionados.

6. Comunalidades (R-cuadrado de los Indicadores)

Las comunalidades indican qué proporción de la varianza de cada ítem es explicada por el factor latente en el que carga.

# Obtener R-cuadrado (comunalidades) para las variables observadas

inspect(mod_conf_afc, what = "rsquare")

## aut1 aut2 aut3 dom1 dom2 dom3

## 0.823 0.787 0.644 0.845 0.778 0.469

Interpretación:

- aut1: 0.823 (El factor

autoritarismoexplica el 82.3% de la varianza deaut1). - aut2: 0.787 (78.7%)

- aut3: 0.644 (64.4%)

- dom1: 0.845 (El factor

dominanciaexplica el 84.5% de la varianza dedom1). - dom2: 0.778 (77.8%)

- dom3: 0.469 (46.9%)

Todas las comunalidades son buenas (mayores a 0.40, y la mayoría > 0.60). El ítem

dom3es el que tiene la comunalidad más baja (46.9%), lo que significa que más de la mitad de su varianza es única o error. Sin embargo, dado que su carga factorial (0.685) sigue siendo aceptable, y el modelo general ajusta bien, podría mantenerse.

7. Índices de Modificación (Para Explorar Mejoras)

Los índices de modificación (IM) sugieren cambios al modelo que podrían mejorar significativamente su ajuste. Deben usarse con mucha cautela y siempre con justificación teórica.

# Mostrar los IM más altos, ordenados (IM > 3.84 es aprox. p<0.05 con 1gl)

mod_indices <- modificationindices(mod_conf_afc, sort. = TRUE, minimum.value = 3.84)

print(head(mod_indices, 10))

## lhs op rhs mi epc sepc.lv sepc.all sepc.nox

## 18 autoritarismo =~ dom3 6.437 -0.152 -0.250 -0.165 -0.165

## 34 dom1 ~~ dom2 6.437 -0.982 -0.982 -2.719 -2.719

## 30 aut2 ~~ dom3 4.180 -0.170 -0.170 -0.196 -0.196

Interpretación:

La salida muestra los 3 cambios que superarían el umbral de 3.84 para el índice de modificación (mi):

autoritarismo =~ dom3(mi= 6.437): Sugiere que el ítemdom3(originalmente solo dedominancia) también podría cargar en el factorautoritarismo. El cambio esperado en el parámetro (epc) sería -0.152.dom1 ~~ dom2(mi= 6.437): Sugiere correlacionar los errores de los ítemsdom1ydom2. Esto implicaría que estos dos ítems comparten varianza específica no explicada por el factordominancia(quizás por una redacción muy similar o un aspecto muy particular que miden juntos). Elepces -0.982 (para la covarianza).aut2 ~~ dom3(mi= 4.180): Sugiere correlacionar los errores deaut2ydom3. Consideraciones Teóricas:

- ¿Es teóricamente plausible que

dom3mida también autoritarismo? Podría ser, dependiendo de su contenido exacto. - ¿Hay una razón teórica para que los errores de

dom1ydom2(oaut2ydom3) estén correlacionados más allá de sus factores? Decisión: Dado el ya buen ajuste del modelo, estas modificaciones podrían no ser necesarias a menos que haya una fuerte justificación teórica. El IM más alto (6.437) no es extremadamente grande. En este caso, podríamos optar por mantener el modelo original por su parsimonia y buen ajuste general.

8. Conclusión

En este práctico, hemos:

- Especificado y estimado un modelo AFC de dos factores con

lavaan. - Evaluado el ajuste del modelo, encontrando que es bueno a excelente según la mayoría de los índices (χ² no significativo,

\(\chi^2/gl \approx 1.54\), CFI/TLI > 0.98, SRMR < 0.05, RMSEA = 0.055). - Interpretado las cargas factoriales estandarizadas, que fueron todas altas y significativas, y la correlación positiva y moderada (0.343) entre los factores.

- Revisado las comunalidades, que en general fueron buenas, con

dom3como el ítem con menor varianza explicada. - Explorado los índices de modificación, que no sugirieron cambios urgentes o teóricamente obvios dado el buen ajuste inicial.

El AFC nos ha permitido confirmar que la estructura de dos factores correlacionados (autoritarismo y dominancia) representa bien los datos de estos seis ítems.